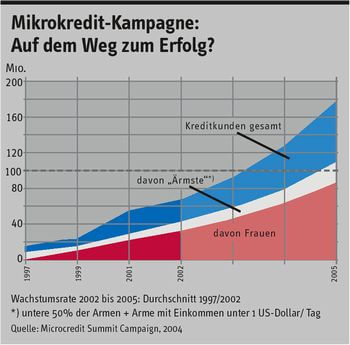

Läuft alles wie erhofft, steht der Welt in etwas mehr als einem Jahr ein seltenes Ereignis bevor: Ein Entwicklungsziel der internationalen Gemeinschaft wird vielleicht tatsächlich verwirklicht worden sein – das des Microcredit Summit von 1997. Damals wurde ins Auge gefasst, bis Ende 2005 100 Millionen der ärmsten Menschen über Mikrokredite neue selbständige Einkommensmöglichkeiten zu eröffnen. Und nach den aktuellen Trends könnte das sogar gelingen. Von Ende 1997 bis Ende 2002 verfünffachte sich die Zahl der KreditnehmerInnen von Mikrofinanzinstitutionen (MFIs) auf rund 70 Millionen. Mehr als 40 Mio. davon gehörten bei der ersten Kreditaufnahme zu den „Ärmsten“, fast 80 Prozent davon waren Frauen.

Zum Teil beruht das Ergebnis auf der Einbeziehung neuer, rasch expandierender Netzwerke wie jenes der indischen Landwirtschaftsbank NABARD, das mittlerweile bereits 15 Millionen Mitglieder umfasst, und auf einer Umdefinition der Zielgruppe: Galten als „Ärmste“ früher nur die unteren 50 Prozent, jener, die unter die nationale Armutsgrenze fallen, werden nun alle hinzugezählt, die mit weniger als einem US-Dollar pro Tag auskommen müssen. Schreibt man die jährliche Wachstumsrate jedoch fort, würde das Plansoll sogar überschritten (siehe Grafik).

Allerdings wird die Zahl der Menschen mit Bedarf an Mikrokrediten weltweit auf 400 bis 500 Mio. geschätzt. Selbst wenn das 100-Millionen-Ziel erreicht ist, wird daher die Mehrheit der armen Bevölkerung im Süden keinen Zugang zu Finanzdienstleistungen wie Krediten, Versicherungen und Sparprodukten haben, wobei der Bedarf nach letzteren sogar höher sein dürfte als der nach Krediten. Darauf aufmerksam zu machen ist eines der Ziele des von den Vereinten Nationen ausgerufenen „Jahrs des Mikrokredits“, das im November offiziell eröffnet wurde. Ein weiteres wird sein, der 1997 begonnenen Kampagne des Microcredit Summit zu einem erfolgreichen Endspurt zu verhelfen.

Die internationale Beachtung der Mikrofinanzbranche erreicht damit jedenfalls einen neuen Höhepunkt. Seit den 1990er Jahren wird der Sektor von offizieller Seite regelrecht umarmt, was sich auch in erweiterten Portfolios multilateraler Finanzinstitutionen und verstärktem Engagement nationaler Entwicklungsagenturen niedergeschlagen hat. Ein Beispiel ist etwa die deutsche KfW-Entwicklungsbank, die den Aufbau von MFIs in 36 Ländern mit einem Portfolio von derzeit 400 Mio. Euro unterstützt und selbst mit 14 Mio. Euro an diversen MFIs beteiligt ist. Auch die österreichische Entwicklungszusammenarbeit (EZA) verwaltet seit Jahren einige Projekte mit einem jährlichen Fördervolumen von mehr zwei Mio. Euro.

In erster Linie ist dafür verantwortlich, was inzwischen als durch zahlreiche Studien erwiesen gilt: MFIs leisten einen Schlüsselbeitrag zur Armutsbekämpfung im Rahmen der Millenniumsziele, betont etwa Mark Malloch Brown, Chef des Entwicklungsprogramms der Vereinten Nationen (UNDP). Und das lässt sich in den meisten Fällen sowohl anhand gestiegener Einkommen als auch an besseren Sozialindikatoren belegen. Nicht zuletzt ist Mikrofinanzierung aber eines der raren Konzepte, das sowohl dem wirtschaftspolitischen Zeitgeist (mehr Privatinitiative, weniger Staat) als auch den oft konträr dazu vorgetragenen Forderungen nach einer selbst bestimmten Entwicklung entspricht: Ihr Erfolg ist letztlich auf die Kreativität und Initiative der Armen selbst zurückzuführen.

Das zeigt sich auch an den vier offiziellen Sponsoren des UN-Jahrs: Neben dem UN Capital Development Fund und der UN Foundation des Medienmoguls Ted Turner sind das der US-Finanzkonzern Citigroup und die niederländische Großbank ING Group, letztere als Hauptsponsor in Kooperation mit Oikocredit, einer protestantischen Hilfs- und Entwicklungsfinanzinstitution in den Niederlanden. Oikocredit gehört mit einem Volumen von 55 Mio. Euro (Ende 2003) zu den größten privaten Financiers von MFIs.

Einigkeit besteht im Grunde auch darin, dass ein Modell, das für 50 Millionen Menschen funktioniert, auch für 100 oder 200 Millionen funktionieren sollte. Die Frage ist vielmehr, wie das für die Expansion nötige Geld beschafft und rasch eingesetzt werden kann, ohne den Erfolg der Mikrofinanzbranche zu untergraben. Mit öffentlichen Mitteln allein wird Ersteres jedenfalls nicht gelingen. Geber verstehen sich eher als Katalysatoren; MFIs sollten vielmehr fähig sein, sich aus Überschüssen zu kapitalisieren und/oder Fremd- und Eigenkapital zu Marktkonditionen zu beschaffen. Vorreiter der so genannten „Kommerzialisierung“ sind insbesondere MFIs in Lateinamerika. Der Weg dahin führt über eine Ausweitung des Kundenstocks, um die Risiken zu streuen (was besonders bei Versicherungsprodukten notwendig ist), und über eine Senkung der operativen Kosten, womit auch die Kreditzinsen sinken können. Ein vielleicht vorgezeichneter Weg, da unterdessen auch Geschäftsbanken verstärkt als eigenständige Mikrofinanz-Anbieter auftreten.

Das Spektrum der MFIs reicht allerdings von informellen Selbsthilfegruppen und kleinen NGOs mit ein paar hundert KundInnen bis zu Genossenschaften (z.B. Grameen Bank/Bangladesch, Badan Kredit Desa (BKD)/Indonesien) mit Millionen Mitgliedern. Nur die größten dieser Institutionen dürften eine Chance haben, sich wie die indische Landwirtschaftsbank NABARD über Geschäftsbanken zu refinanzieren (Mitte 2003 kooperierte NABARD bereits mit rund 500 Banken).

Gert van Maanen, jahrelang Geschäftsführer von Oikocredit, sieht daher die Möglichkeit einer Spaltung der MFI-Branche in zwei Schulen: In eine, die möglichst rasch nach Selbstfinanzierung strebt, und eine andere, die Mikrofinanz als Entwicklungsinstrument sieht, das primär an seiner Effektivität und Auswirkung auf die Zielgruppe bewertet werden sollte.

Diese MFIs wären dann weiter von Zuschüssen aus dem Norden oder zumindest von Kapitalgebern abhängig, die auch mit einem Verlust ihres Geldes leben können. Umgekehrt ist auch nicht unbedingt negativ, dass es nach einer Studie der Luxemburger Organisation ADA („Appui au Développement Autonome“) bisher noch nicht in größerem Umfang gelungen ist, im Norden Rendite suchendes Kapital für profitable MFIs anzuziehen. Denn Renditen und Kapital müssen in Devisen bezahlt werden, die in Entwicklungsländern notorisch knapp sind. Eine Finanzierung im nationalen Bankensektor wäre eindeutig vorzuziehen.

Die Idee mit dem Kapital aus dem Norden könnte insofern als eine der Fallgruben der MFI-Debatte betrachtet werden. Eine weitere wäre eine Überschätzung der Rolle des Finanzsektors. Dass neun von zehn erfassten MFI-KreditkundInnen in Asien und davon wieder ein Großteil in ländlichen Gebieten in Indien, Bangladesch und Indonesien leben, ist vielleicht kein Zufall. Wie die Asiatische Entwicklungsbank (ADB) betont, kann die Mikrofinanzierung keine wesentliche Rolle bei der Reduzierung der Armut spielen, wenn es an „wachstumsfördernden Prozessen“ und den damit verbundenen Investitionschancen mangelt, und auch dann nicht, wenn zu wenig in Infrastruktur wie Bewässerung, Straßen, Stromversorgung etc. investiert wird.

Der fehlende Zugang zu Kredit ist nur eine Entwicklungsblockade von vielen. Und es wäre auch wenig sinnvoll, mit MFIs landwirtschaftliche Regionen und Märkte zum Blühen zu bringen, um sie dann durch die Liberalisierung des Landwirtschaftshandels dem Untergang preiszugeben.