Von Christina Schröder

Zur Zeit der Finanzkrise, 2009, wurden enorme öffentliche Mittel in die kollabierte „Finanzarchitektur“ gepumpt, doch noch mehr Geld wurde ausgegeben, um die „Realwirtschaft“ mit „Konjunkturstützungen“ zu retten. Etwa wurden alte Autos aufgekauft und verschrottet, um die Nachfrage anzukurbeln und einen Einbruch der Beschäftigung zu verhindern. Damals wagte es niemand, etwas anderes vorzuschlagen. Nicht einmal die Neoliberalen.

Man musste kein ökonomisches Glanzlicht sein, um zu begreifen, dass dem Staat wieder einmal die Schulden des Privatsektors umgehängt wurden. Ebenso war es ja schon während der letzten Finanzkrisen gewesen, die rund um die Welt ausbrachen, angefangen mit der Schuldenkrise in der „Dritten Welt“ in den 1980er Jahren.

Aber um vorherzusehen, was dann geschah, hätte man die „strukturelle Anpassung“ im Süden miterlebt haben müssen: Schon Ende desselben Jahres, 2009, saßen die Neoliberalen wieder fest im Sattel und verkündeten unverschämt, der Grund für den ganzen Schlamassel wären „zu hohe Regierungsausgaben“ gewesen.

Kaum waren die Finanzmärkte gerettet, wurde die Stützung der Realwirtschaft eingestellt. Stattdessen begannen angeblich unabhängige Notenbanken – natürlich Geschöpfe der jeweiligen Regierung – die Finanzmärkte und private Banken mit frischem Geld zu versorgen, die nach Belieben darüber verfügen konnten. Im Klartext: Um die Finanz- und Wirtschaftskrise zu überwinden, setzte man nun genau auf jene Institutionen, die sie verursacht hatten. Mit Leitzinsen auf einem Rekordtief, und das nun länger als je zuvor in der bekannten Wirtschaftsgeschichte, hat das Ausmaß der „quantitativen Lockerung“*) mittlerweile weltweit 5.000 Mrd. US-Dollar erreicht, und wir sind noch nicht am Ende. 1

Man kann das alles letztlich als bloßen Buchhaltungstrick betrachten. Die Ausgaben für die quantitative Lockerung stehen nur in den Bilanzen der Notenbanken, der Staatshaushalt bleibt davon unberührt. Nachdem die Banken keine Staatshilfen mehr benötigten, bestand die Priorität darin, die Budgetdefizite zu senken, den öffentlichen Sektor zu „schrumpfen“ und die öffentlichen Dienstleistungen einzuschränken – anstatt „zu viel Staatsausgaben“ lautete die Devise nunmehr kurz „zu viel Staat“.

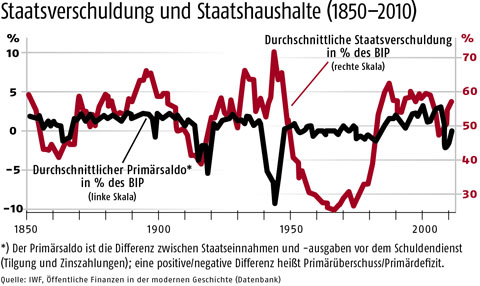

Lüge. All das beruht auf einer ziemlichen krassen Lüge – dass die Regierungen „zu viele Schulden“ gemacht hätten. Wie Analysen des IWF zeigen, war das Gegenteil der Fall (siehe Grafik).

Vor 2007 sind ein ziemlich deutlicher Rückgang der Staatsverschuldung und steigende Primärüberschüsse zu beobachten, d.h. es wurde gespart. Ab 1980, als der Effekt der neoliberalen Wirtschaftspolitik erstmals spürbar wurde, stieg die Staatsverschuldung dagegen rasch und war gegen Ende der 1980er Jahre deutlich höher als vor der jüngsten Krise. Auch während der beiden Weltkriege war sie höher, wobei der zweite, gemessen an der damaligen Wirtschaftsleistung, weit höhere öffentliche Kosten verursachte als die jüngste Finanz- und Wirtschaftskrise bisher. 2

Allerdings mit einem wichtigen Unterschied: Die Mittel, die durch die enorme Neuverschuldung im Zweiten Weltkrieg aufgebracht wurden, mussten in die Realwirtschaft gepumpt werden, auch wenn das oft ebenso „reale“ Kanonen, Panzer, Todesopfer und Zerstörungen bedeutete. Die Weltwirtschaftskrise der 1930er Jahre wurde dadurch beendet. In den 1950ern und 1960ern folgte dann ein „Goldenes Zeitalter“ der kapitalistischen Prosperität, das eine kräftige Reduktion sowohl der Staatsschulden als auch der Haushaltsdefizite ermöglichte.

Im Gegensatz dazu wurden die öffentlichen Mittel seit 2008 in die Finanzmärkte gepumpt und nicht in die Realwirtschaft – daher konnte die jüngste Krise nicht überwunden werden, ebenso wie im Fall der Weltwirtschaftskrise der 1930er.

Nicht existierendes Defizit. Die Welt insgesamt ist weder verschuldet noch verzeichnet sie ein Defizit – für jeden Schuldner existiert ein Gläubiger, für jedes Defizit gibt es einen Überschuss. Wie sogar der Chefökonom der (tief in die Finanzkrise von 2007/2008 verstrickten) Investmentbank Goldman Sachs betonte, stehen öffentlichen Schulden stets private Vermögen in gleicher Höhe gegenüber. 3 Zu einer Rezession wie nach der jüngsten Finanzkrise kommt es, wenn die privaten Ersparnisse steigen und der Realwirtschaft dadurch Mittel entzogen werden. Verschuldet sich der Staat nicht zumindest im selben Umfang, um entsprechende Mittel nachfragewirksam in der Realwirtschaft ausgeben zu können, hält die Krise an.

David Ransom

Copyright New Internationalist

*) „Quantitative Lockerung“ ist ein unkonventionelles Instrument der Geldpolitik. Notenbanken erzeugen elektronisch frisches Geld und erwerben damit finanzielle Vermögenswerte wie Staatsanleihen, um die Liquidität der Banken zu erhöhen und damit die Kreditvergabe und die privaten Investitionen anzukurbeln.

1) Andrew Haldane, How Low Can You Go?, Bank of England, 18. September 2015, bankofengland.co.uk/publications/Documents/speeches/2015/speech840.pdf

2) Martin Wolf, The Shifts and the Shocks – what we’ve learned from the financial crisis, Penguin 2014.

3) „Goldman’s Top Economist Explains The World’s Most Important Chart, And His Big Call For The US Economy“, Business Insider, 10. Dezember 2012, businessinsider.com/goldmans-jan-hatzius-on-sectoral-balances-2012-12?IR=T

4) Paul Krugman, End This Depression Now, W. W. Norton 2013. en.wikipedia.org/wiki/End_This_Depression_Now!