Seit vielen Jahren warnt eine kleine, aber wachsende Gruppe von WissenschaftlerInnen und Fachleuten rund um den irischen Erdölgeologen Colin Campbell vor einem baldigen Höhepunkt der weltweiten Ölproduktion – gestützt auf eine weithin als zu „pessimistisch“ beurteilte Einschätzung der förderbaren Ölreserven. Bisher zumeist belächelt, treffen die Ansichten und Prognosen der seit 2001 in der Association for the Study of Peak Oil and Gas (ASPO) vereinten ExpertInnen zuletzt aber auf verstärkte Beachtung: Die Liste der TeilnehmerInnen der letzten ASPO-Konferenz in Berlin Ende Mai war bereits eine Art „Who’s who“ der internationalen Öl- und Energiebranche und sorgte für entsprechendes Medieninteresse. Etwas muss sich geändert haben. Aber was?

Nicht jedenfalls die Argumentation und Prognose der ASPO, obwohl sie das Datum des erwarteten Förderhöhepunkts, als „Peak Oil“ bekannt, zuletzt von 2010 auf 2008 vorverlegt hat. Und auch nicht ihre Brisanz. Denn kann die Ölförderung nicht mehr erhöht werden oder fällt sie sogar, ist eine Explosion der Öl- und Energiepreise und eine schwere, vielleicht dauerhafte Depression der Weltwirtschaft zu erwarten. Nein: Es ist vor allem die Situation am Ölmarkt und im Ölgeschäft, die sich verändert hat. Auch jene ExpertInnen, die von reichlichen Ölreserven ausgehen, müssen mittlerweile einräumen, dass die Versorgung der Weltwirtschaft mit Öl zu erschwinglichen Preisen alles andere als sicher ist – sowohl kurz- wie langfristig.

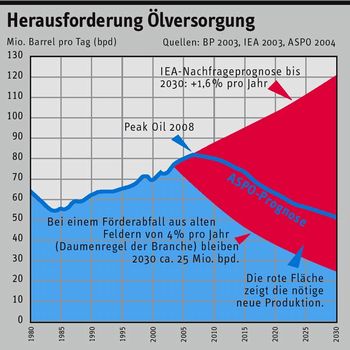

Die aktuelle Lage ist bekannt. Die wachsende Nachfrage, etwa aus China, hat die weltweite Überschusskapazität auf höchstens 2,5 Mio. Barrel pro Tag (bpd) reduziert, und die befindet sich großteils im – von Terror bedrohten – Saudi-Arabien. Kein Wunder, dass die Ölpreise so hoch liegen wie seit den 1980er Jahren nicht mehr. Der „Terroraufschlag“ auf den Ölpreis wird auf bis zu acht US-Dollar pro Barrel geschätzt. Weniger bekannt ist aber das langfristige Versorgungsproblem. Laut der Internationalen Energieagentur (IEA) wird die Ölnachfrage bis 2030 auf mehr als 120 Mio. bpd zunehmen. Unter Einrechnung eines Förderabfalls (Rückgangs der Produktion) aus bestehenden Ölfeldern von jährlich vier Prozent, einer Daumenregel der Branche, müssten bis 2015 mindestens 30 Mio. bpd (das Äquivalent der heutigen Gesamtproduktion der OPEC inkl. Irak), bis 2030 sogar mindestens 95 Mio. bpd zusätzlich produziert werden (siehe Grafik Seite 18).

Eine „Herausforderung“, sagen zu Recht Ölkonzerne wie ExxonMobil oder die IEA. Denn das erforderliche Öl kann nur aus zwei Quellen kommen: Entweder aus bereits produzierenden Feldern (also durch neue, bisher nicht eingesetzte Fördertechniken) oder aus bisher unerschlossenen oder unentdeckten Vorkommen. Die Herausforderung wird zwar für bewältigbar gehalten, aber nur mit weit höheren Aufwendungen für Exploration und Forschung & Entwicklung als bisher. Und da könnte vieles dazwischen kommen: Marktversagen, etwa das Unterbleiben von Investitionen aus Rentabilitätserwägungen, oder politische Hürden wie etwa ein unzureichender Zugang zu Explorationsgebieten in Polarregionen, insbesondere aber im Nahen Osten, wo ein Großteil der noch unerschlossenen oder unentdeckten Ölreserven vermutet wird.

Dass die Welt nach Branchenangaben (Ende 2002) über mehr als 1.000 Mrd. Barrel sicher förderbare Reserven an konventionellem Öl verfügen dürfte (inkl. Erdgaskondensate), die theoretisch bis mindestens 2030 reichen, ändert daran überhaupt nichts. Diese Daten gaukeln eine Sicherheit vor, die nicht existiert: Sie suggerieren, man könnte diese Reserven bei wachsender Nachfrage einfach rascher herausholen, und das bis zum letzten förderbaren Tropfen – eine ziemlich realitätsfremde Vorstellung.

Woher das zusätzliche Öl kommen soll, ist derzeit jedenfalls nur bis 2007/8 klar, ergab eine im Jänner veröffentlichte Studie des britischen Energy Institute. Bis dahin dürfte die Förderung aus neuen Projekten den Verbrauchszuwachs und den Förderabfall übertreffen. Für die Zeit danach sind jedoch zu wenige „Megaprojekte“ (Vorkommen von mehr als 500 Mio. Barrel und einer Fördermenge von mehr als 100.000 bpd) geplant, die jedoch spätestens 2004 in Angriff genommen werden müssten.

Es mag Zufall sein, dass die vorhersehbare Lücke genau mit dem von der ASPO erwarteten „Peak Oil“-Jahr 2008 zusammentrifft. Im Unterschied zum Großteil der Ölbranche halten die ASPO-ExpertInnen jedenfalls sowohl das Potenzial neuer technischer Entwicklungen als auch die erhofften Neufunde für Illusionen. Tatsächlich konnte die Technik bisher nicht verhindern, dass ein Land nach dem anderen seinen Förderhöhepunkt erreicht – die USA bereits 1970, zuletzt wahrscheinlich Norwegen. Die Neufunde gehen seit ihrem Höhepunkt in den 1960er Jahren stetig zurück und ersetzten in den letzten Jahren nur mehr ein Viertel des Jahresverbrauchs; 2003 wurde erstmals kein Ölfeld mit mehr als 500 Mio. Barrel gefunden. Ändert sich daran nichts, würde das eine noch höhere Abhängigkeit von den Reserven des Nahen Ostens bedeuten als bisher angenommen – allein Saudi-Arabien verfügt nach eigenen Angaben mit 260 Mrd. Barrel über ein Viertel der weltweit sicheren Reserven.

Aber gerade die Reservedaten der Region sind aufgrund einer möglichen politischen Manipulation in Zusammenhang mit OPEC-Produktionsquoten mit Unsicherheit behaftet. Im März sorgte außerdem Matthew Simmons von Simmons & Company International (einer Investmentbank im Energiesektor) für Aufregung, als er die Möglichkeit eines Zusammenbruchs der saudi-arabischen Produktion in den Raum stellte. Die staatliche Erdölgesellschaft Saudi Aramco sah sich gezwungen, ihre Angaben über Reserven und Produktionskapazitäten öffentlich zu verteidigen.

Immerhin: die Wahrheit in Sachen Saudi Aramco könnte sich noch dieses Jahr herausstellen, denn die Ende Mai angekündigte Erhöhung der Förderung auf 10,5 Mio. bpd dürfte nach Ansicht der ASPO kaum möglich sein. Wann der Höhepunkt der Ölförderung tatsächlich überschritten ist, werden wir aber erst im Nachhinein wissen. Im schlimmsten Fall vielleicht bereits 2008. Eine Frage ist jedenfalls berechtigt: Ob die Welt gut beraten ist, sich in punkto Ölversorgung auf Techniken zu verlassen, die es noch nicht gibt, und Vorkommen, die noch nicht gefunden wurden.

Pessimisten: www.peakoil.net (ASPO)

www.odac-info.org (ODAC)

Optimisten: www.ihsenergy.com

Ambivalent: www.ifp.fr (Institut Français du Pétrole)