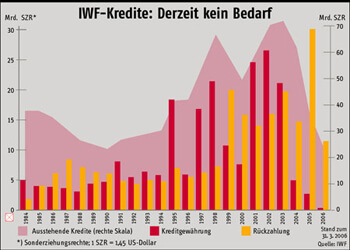

Für eine Institution, die in schlechten Zeiten floriert, sind gute Zeiten magere Zeiten. So auch für den Internationalen Währungsfonds (IWF). Die potenziellen Kunden verfügen, dem Boom der Weltwirtschaft sei Dank, eher über zu viele denn über zu wenig Devisen und zahlen ihre Kredite vorzeitig zurück (zuletzt vor allem Argentinien und Brasilien); neue Kapitalmarktunfälle sind (noch) nicht in Sicht. Mit 23,5 Mrd. Sonderziehungsrechten (SDR), der Verrechnungswährung des IWF (etwa 34 Mrd. US-Dollar), ist das Kreditportfolio so klein wie seit rund 20 Jahren nicht mehr; als einzige Großschuldner verbleiben die Türkei und Indonesien, und auch Ankara hat für 2006 eine vorzeitige Teilrückzahlung angekündigt.

Da der IWF als Intermediär auf den Kapitalmärkten an der Differenz zwischen bezahlten und verrechneten Zinsen verdient, drohen sogar rote Zahlen. Nichts wirklich Dramatisches allerdings, denn der IWF verfügt über Gewinnrücklagen von 8,7 Mrd. Dollar. Diese Rücklagen sollen nun in einen Investmentfonds überführt und veranlagt werden. Trotzdem wird für das Geschäftsjahr 2007 (beginnt im Mai 2006) ein Defizit von 88 Mio. erwartet, das bis 2009 auf ca. 280 Mio. Dollar steigen könnte – sofern sich bis dahin keine neuen Kreditkunden akquirieren lassen.

Offiziell wird diese Entwicklung natürlich als Erfolg präsentiert. Dass sich dahinter aber auch ein breites Misstrauen der Entwicklungsländer gegenüber der von den reichen Ländern kontrollierten Institution verbirgt, ist ebenso klar. Zeit also für vertrauensbildende Maßnahmen: Beim Frühjahrstreffen der Internationalen Finanzinstitutionen Ende April in Washington wurde eine „Anpassung“ der Stimmrechtsaufteilung angekündigt, die im September in Singapur beschlossen werden soll. Dabei dürfte jedoch nur an vier Länder gedacht sein – China, Mexiko, Südkorea und die Türkei – deren Stimmrechte selbst nach aktueller Berechnungsweise von 5,4% auf zusammen ca. 9,8% erhöht werden müssten.

Damit wollen sich die Entwicklungsländer – in Gestalt der Gruppe der 24 – jedoch nicht zufrieden geben. Die G-24 fordert, die wirtschaftliche Bedeutung der Mitgliedsländer (und damit die darauf beruhenden Kapitalanteile und Stimmrechte) nach Kaufkraftparitäten anstatt nach Wechselkursen zu bemessen, während die „Basisstimmrechte“ wesentlich erhöht werden sollten: Der Anteil dieser Basisstimmrechte, die jedem Mitglied gleichermaßen zukommen, ist durch die Kapitalerhöhungen der letzten Jahrzehnte von ursprünglich ca. 11% auf wenig mehr als 2% gesunken.

Eine Umsetzung der G-24-Forderungen inklusive Wiederherstellung des ursprünglichen Gewichts der Basisstimmrechte würde die Mehrheit der reichen Länder von 62% auf 51% reduzieren und das Gewicht der Entwicklungsländer von 30% auf 42% erhöhen – im Wesentlichen auf Kosten des heute überrepräsentierten Europa; die aktuelle Vetostellung der USA bei wesentlichen Entscheidungen wäre jedoch sogar verstärkt.

Jenseits dieses diplomatischen Nord-Süd-Pokers bliebe eine solche Stimmrechtsreform trotzdem Kosmetik – zumindest im Licht der Debatte über die Funktion des IWF überhaupt.

Bei einer Umgestaltung des IWF zu einer tatsächlich unabhängigen Finanzinstitution, wie sie etwa Yilmaz Akyüz vorschlägt – früherer leitender Ökonom der UN-Konferenz für Handel und Entwicklung (UNCTAD) – würde sich die aktuelle Stimmrechtsfeilscherei weitgehend erübrigen. Denn dann würde der IWF sein Kapital nicht mittels Gesellschaftereinlagen aufbringen, sondern durch Emission von SDRs, die zu einem echten internationalen Zahlungsmittel aufgewertet wären.

Wohl nicht zufällig nennt Akyüz seinen Vorschlag „Back to the Drawing Board“, denn im Großen und Ganzen ähnelt sein Konzept dem einer „International Clearing Union“ mit ihrer eigenen Währung, den „Bancors“, die John Maynard Keynes vorschwebte, bevor sich mit der Gründung von Weltbank und IWF 1944 das US-Konzept durchsetzte. Weitere Bestandteile des Vorschlags: Der IWF sollte seine Finger aus der „Entwicklungspolitik“ im engeren Sinne heraushalten, damit aufhören, Kapitalflucht zu finanzieren, die Lösung von Schuldenkrisen internationalen Ausgleichsverfahren überlassen und seine Mittel im Wesentlichen zum Ausgleich vorübergehender Leistungsbilanzdefizite bereitstellen – zu Bedingungen, die sich auf die Wechselkurspolitik und volkswirtschaftliche Variablen beschränken.

Ohne eine geschlossene Front der Entwicklungsländer scheint eine solche Reform aber mehr als unrealistisch. Wahrscheinlicher ist eher, dass die vom IWF beklagten weltweiten „Ungleichgewichte“, unter anderem das wachsende Leistungsbilanzdefizit der USA, tatsächlich die befürchtete Finanzkrise zu Folge haben. Dann hat der IWF wieder Arbeit, die Finanzierungsprobleme wären vom Tisch, und vielleicht auch die Reformdebatte.

Im Web: Reforming the IMF: Back to the Drawing Board, Draft for Discussion, Yilmaz Akyüz, August 2005;

www.g24.org/Akyu0905.pdf (312 kB)