Jahrelang drückten die Zentralbanken der Welt mit Verkäufen und Leihgeschäften den Goldpreis beinahe unter die Förderkosten – zum Schaden vieler Exportländer und indirekt auch der Umwelt. Das könnte sich mit dem nun steigenden Preis rächen.

Gold ist nicht nur ein einzigartiger Rohstoff. Auch der Goldmarkt ist einzigartig: Er wird von besonderen Goldeigentümern dominiert – den Zentralbanken der Welt. Zusammen mit dem Internationalen Währungsfonds (IWF) und der Bank für Internationalen Zahlungsausgleich (BIS) verfügen sie nach offiziellen Angaben über rund 32.000 Tonnen Gold. Das ist etwa das Zwölffache der weltweiten Bergwerksproduktion von 2003. Bei keinem anderen Rohstoff existieren derart hohe Lagerbestände, die umgehend auf den Markt gelangen können. Eine Hand voll Zentralbanken der reichen Länder bilden damit ein potenziell übermächtiges Oligopol, und sie sind als souveräne Akteure in der Ausübung dieser Marktmacht praktisch unbeschränkt: Passt ihnen der Goldpreis nicht, werden und können sie intervenieren.

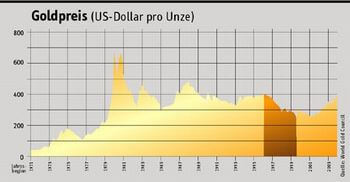

Kaum bestreitbar ist jedenfalls, dass die Zentralbanken hauptverantwortlich für den Verfall des Goldpreises seit Februar 1996 waren (siehe Grafik) – ob sie sein aktueller Höhenflug stört, wird sich erst zeigen. Seit dem Vorjahr steigt der Goldpreis zusehends und erreichte Mitte Februar mit 412 US-Dollar pro Unze (31,1g) in etwa wieder den Wert von Mitte der 1990er Jahre. Das ist Balsam für ärmere, vom Goldexport abhängige Länder wie Papua Neuguinea, Ghana oder Mali, aber auch für Südafrika, den nach wie vor größten Goldexporteur der Welt – für sie waren die letzten Jahre eher ein in den Finanzmetropolen des Nordens inszenierter Horrorfilm.

Nicht dass es die Zentralbanken darauf angelegt hätten, Goldexportländern zu schaden. Glaubt man Bankenanalysten, wollten sie – spätestens seit 1993 – ihr Gold bloß endlich „arbeiten“ lassen. Voraussetzung dafür waren der starke US-Dollar, die boomenden Aktienbörsen und die relativ hohen Dollarzinsen. Gold wurde teils verkauft und der Erlös in Werte mit höherer Rendite investiert, teils „geswapt“ oder verliehen. Bei Swaps wird Gold befristet gegen liquide Mittel oder Wertpapiere getauscht, und damit auch die entsprechenden Renditen. Swaps und Leihe, an sich wenig lukrativ, waren jedoch das bevorzugte Geschäft . Sie expandierten bis Ende 2000 nach Schätzungen des Londoner Beratungsunternehmens GFMS auf ein Maximum von etwa 5.000 Tonnen. Verliehen wurde in der Regel an Geschäftsbanken, die das Gold sofort verkauften und die Differenz zwischen den Goldzinsen (1996-1999 knapp über zwei Prozent) und den höheren Marktrenditen einstreiften.

Natürlich führte die starke Erhöhung des Goldangebots dazu, dass der Goldpreis sank. Daher begannen auch die Goldproduzenten, sich durch zusätzliche Terminverkäufe und Verkaufsoptionen gegen fallende Preise abzusichern. Die Gegenparteien, meist Banken, borgten und verkauften daraufhin zur eigenen Absicherung wiederum Zentralbankgold, und der Goldpreis sank weiter. Das Ende dieses Abwärtskarussells kam erst mit dem Einbruch der Aktienmärkte und den mittlerweile real negativen Dollarzinsen. Seither läuft es in die andere Richtung: Goldleihe wurde für die Banken uninteressant (der einjährige Goldzins fiel seit 2001 auf rund 0,5 Prozent), und die Goldproduzenten begannen, einen Teil ihrer offenen Kontrakte durch Kauf und Lieferung von Gold zu erfüllen – im Umfang von rund 900 Tonnen seit 2001, schätzt GFMS. Das bedeutet zusätzliche Nachfrage und damit einen höheren Goldpreis, der auch vom fallenden Dollar profitiert.

Zwischendurch lieferten offizielle Akteure noch zwei Extra-Aufreger. Im Sommer 1999 – der Goldpreis war am tiefsten Stand seit 1979 – wurden Absichten des IWF bekannt, Gold zu verkaufen, um einen Beitrag zur Entschuldung hochverschuldeter armer Länder (zur HIPC-Initiative) leisten zu können. Südafrikas Regierung reagierte wie von der Nadel gestochen, denn wegen alter und tief liegender Lagerstätten sind hier die Produktionskosten im Schnitt am höchsten. Zwar begnügte sich der IWF letztlich damit, einen Teil seines Goldes auf den Marktpreis aufzuwerten. Doch die Kampagne Pretorias gegen offizielle Goldverkäufe blieb erfolglos. Immerhin gaben die Europäischen Zentralbanken – mit offiziellen Beständen von rund 15.000 Tonnen – Ende September 1999 ein Abkommen zur Limitierung der Goldverkäufe und Goldgeschäfte bis September 2004 bekannt. Der Goldpreis schnellte kurzfristig kräftig nach oben, jedoch lang genug, um das zum Teil der Regierung gehörende Paradeunternehmen in Ghana, Ashanti Goldfields, an den Rand des Ruins zu treiben. Vermutlich hatte Ashanti spekulative Finanzderivate benutzt, die nicht auf derartige Preisschwankungen getestet waren.

Davon und von den niedrigen Goldpreisen hat sich Ashanti Goldfields nicht mehr erholt: Die kürzlich vereinbarte Fusion mit AngloGold, einer Tochter des Bergbauriesen AngloAmerican, zum zweitgrößten Goldproduzenten der Welt ist so gut wie sicher, wenn auch die Opposition in Accra noch Anfang Februar entschlossenen Widerstand ankündigte. Auch in Südafrika steht längst nicht alles zum Besten: Die Produktionskosten in der Kaprepublik stiegen 2003 durch die Aufwertung des Rand gegenüber dem Dollar um weitere 100 Dollar pro Unze, schätzt GFMS.

Erhöhter Wettbewerbsdruck und ein beschleunigter Konzentrationsprozess in der Branche gehören zu den indirekten Folgen des niedrigen Goldpreises. Unmittelbar verringerte er die Steuer- und Deviseneinnahmen von Goldexportländern um zweistellige Milliardenbeträge, ein negativer Beitrag zur oft hinterfragten Kosten-Nutzen-Rechnung des Goldabbaus. Preisdruck hintertreibt auch Bemühungen, die Umwelt und die lokale Bevölkerung zu schützen. Denn er bedeutet, dass kostengünstige Lagerstätten zuerst ausgebeutet und die effizientesten Fördermethoden eingesetzt werden – etwa die Laugung mit hochgiftigem Cyanid, für deren Verbot sich Friends of the Earth International in einer weltweiten Kampagne einsetzt.

Schließlich wurden wegen des niedrigen Goldpreises auch die Explorationsaufwendungen zurückgefahren, und allgemein wird für die nächsten Jahre eine sinkende Bergwerksproduktion erwartet. Das bringt uns zu einer interessanten Hinterlassenschaft der Goldpolitik der 1990er Jahre, den offenen Goldpositionen aus Absicherungsgeschäften der Produzenten und der Goldleihe. Während es auf Basis von GFMS-Daten von rund 4.000 Tonnen (52 Mrd. Dollar zum aktuellen Goldpreis) ausgeht, tippen die ExpertInnen von GATA (Gold Anti-Trust Action Committee) auf 10.000 bis 15.000 Tonnen – auch gestützt auf die Praxis der Zentralbanken, nur eine Position „Gold und Goldforderungen“ auszuweisen, womit sich das Ausmaß der Goldleihe nicht überprüfen lässt. Das Problem ist aber das selbe: Eine Erfüllung dieser Kontrakte durch physische Lieferung würde zu exorbitanten Goldpreissteigerungen und Verlusten der beteiligten Banken führen, denn das nötige Gold existiert einfach nicht. Entweder wird in Geld abgerechnet oder die Zentralbanken trennen sich von weiterem Gold, um den Banken zu helfen, was sie mit der Goldleihe ohnehin bereits getan haben. Rentabel dürfte das Geschäft aber kaum sein.